IBS

Imposto sobre Bens e Serviços: substitui ICMS e ISS, não cumulativo, cobrado no destino.

Conteúdo baseado na apresentação ENM de 07/02/2026: transição, alíquotas‑teste, IBS/CBS, split payment e ações práticas.

A reforma reorganiza a tributação do consumo com um IVA dual (IBS + CBS) e transição escalonada até 2033. O objetivo é simplificar, reduzir cumulatividade e tornar o imposto transparente.

O que muda em cada fase segundo a apresentação ENM.

Fase educativa: ajustes de sistemas, NF‑e e cadastros. Sem penalidades em campos IBS/CBS no período inicial.

Substituição de PIS/COFINS e IPI. CBS em 8,4% (8,5% menos 0,1% IBS na fase inicial).

Extinção progressiva ICMS/ISS. Créditos nacionais e regime mais uniforme.

Extinção definitiva de ICMS, ISS, IPI, PIS e COFINS. IBS + CBS como modelo completo.

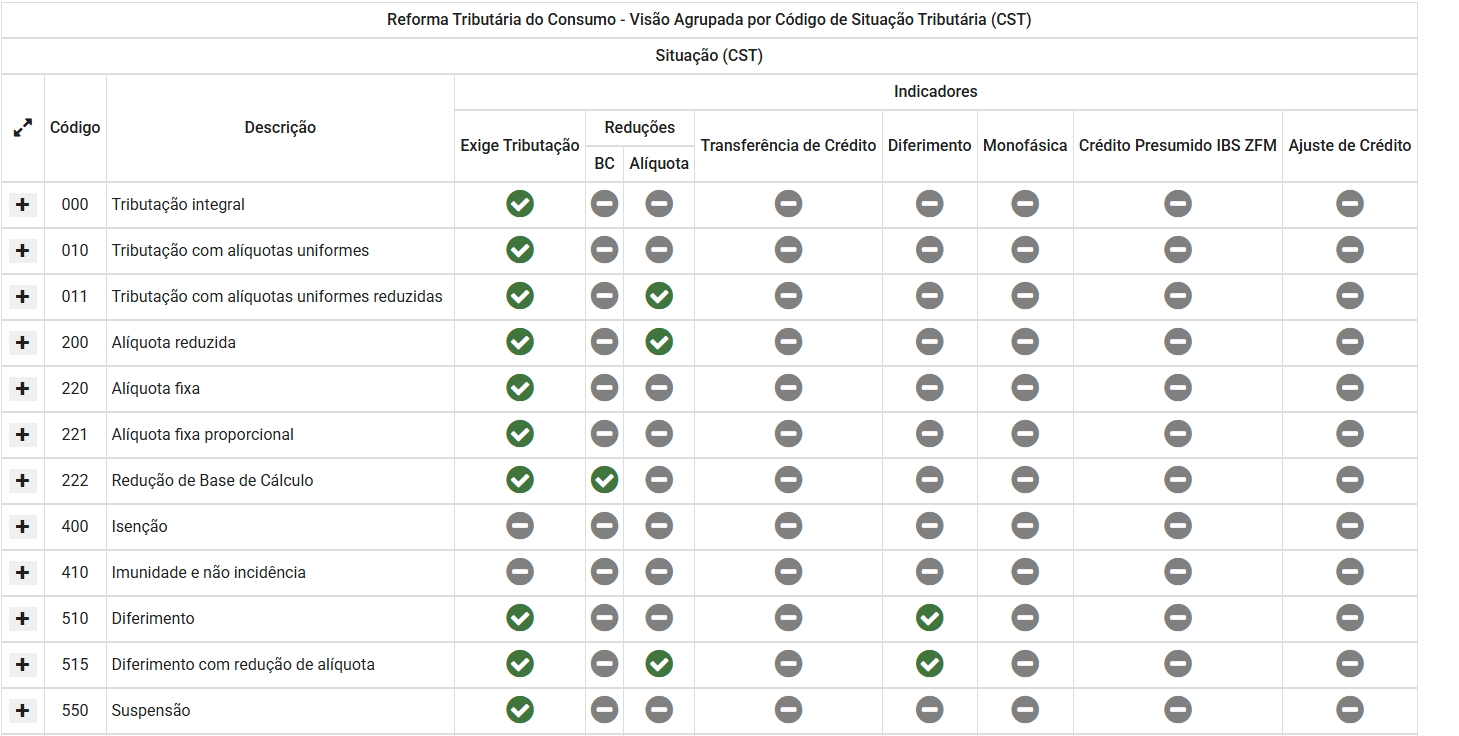

Estrutura central do novo modelo e impactos diretos na apuração.

Imposto sobre Bens e Serviços: substitui ICMS e ISS, não cumulativo, cobrado no destino.

Contribuição sobre Bens e Serviços: substitui PIS/COFINS e IPI, administrada pela Receita Federal.

Inclui vProd, vServ, frete e outros valores; exclui descontos e tributos indicados na apresentação.

Simulações 2025 → 2026/2027/2029/2033 mostram impacto por cenário e setor.

Mecanismo de pagamento dividido automaticamente na transação. O imposto vai direto ao governo no ato do pagamento.

Simular fluxo de caixa, recalcular capital de giro, revisar contratos B2B e integrar ERP fiscal/financeiro.

O CNPJ passa a comportar letras e números. Isso impacta a chave de acesso da NF‑e e validações em sistemas.

Antes: 12.345.678/0001‑90

Depois: 7G.XW7.K5L/0001‑56

Chave de acesso da NF‑e passa a conter letras nas posições da raiz do CNPJ. Sistemas precisam validar alfanumérico.

Comparativo prático de governança, arrecadação e créditos fiscais.

Antes: origem/filial. Depois: destino nacional por empresa.

Antes: federal/estadual/municipal. Depois: RFB + Comitê Gestor nacional.

Antes: fragmentados. Depois: créditos financeiros mais integrados.

Antes: múltiplos entes. Depois: Comitê Gestor centralizado.

Termos técnicos recorrentes na implementação.

Use as fontes oficiais para simulações, classificação e conformidade.